優良化事例

- 相続税対策

- 資産整理

物件売却と税理士との連携による相続税対策

- 住所: 東京都町田市

- 面積: 土地合計4,500㎡

ご相談内容

相続で発覚した多額の相続財産。今からできる相続税対策はありますか?

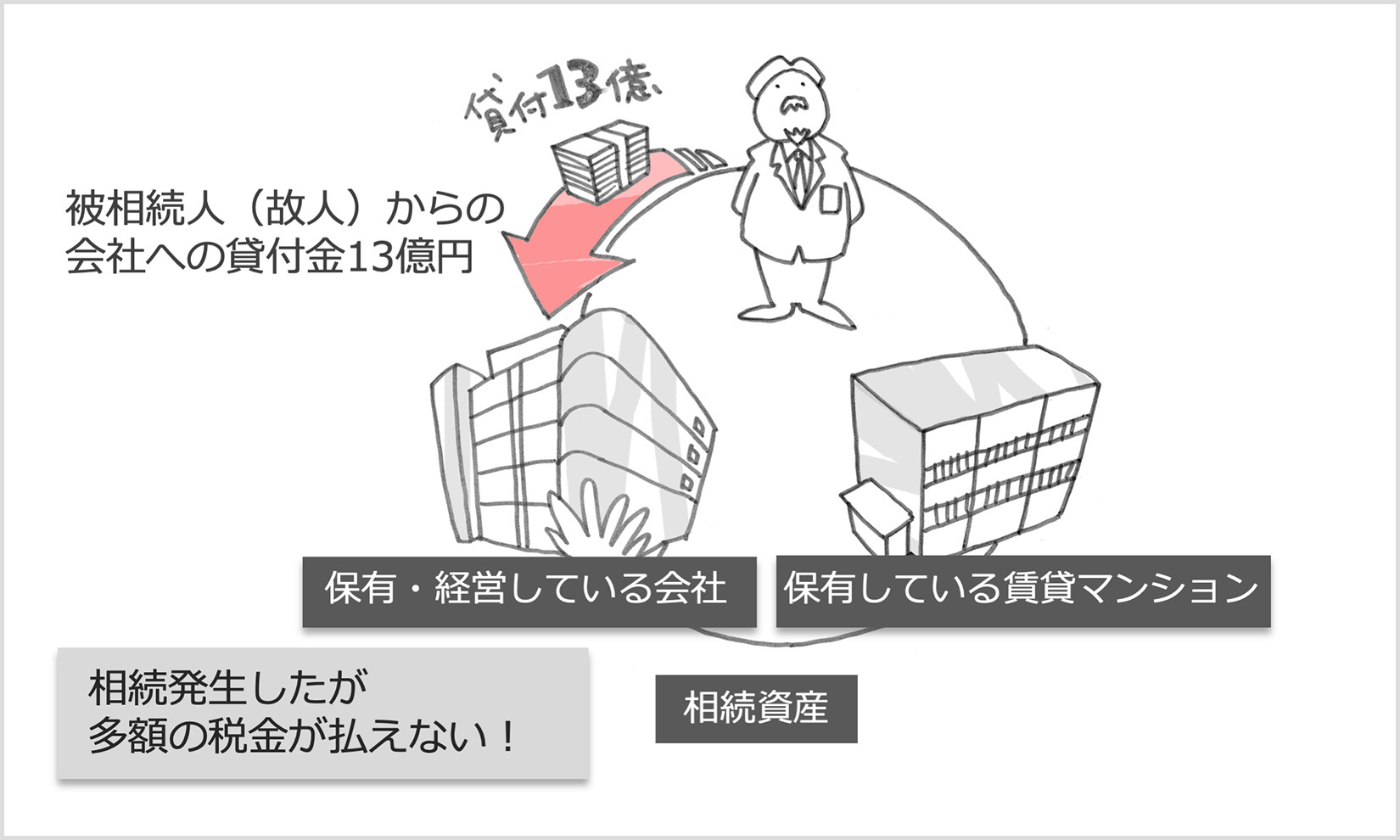

- 相続税対策を何もしないまま、経営者の夫が死亡

- 複数の不動産に加え、法人への多額の貸付金の存在も発覚。このままでは相続税が支払えない

結果

法人の清算で3億円以上の節税と、不動産売却により相続税の支払いが可能に

- 相続税納税想定額を法人の精算により3億円減額

- 相続発生後9ヶ月で総額約7.5億円の不動産を売却し、相続税納付完了

解決までのプロセス

現状分析と課題の発見

- 相続対策なしで相続が発生

- 複数の不動産があり、相続税が多額になる

- 相続税納付のため、期限内に不動産を売却する必要がある

- 夫が経営する会社に約13億の貸付金があることが発覚

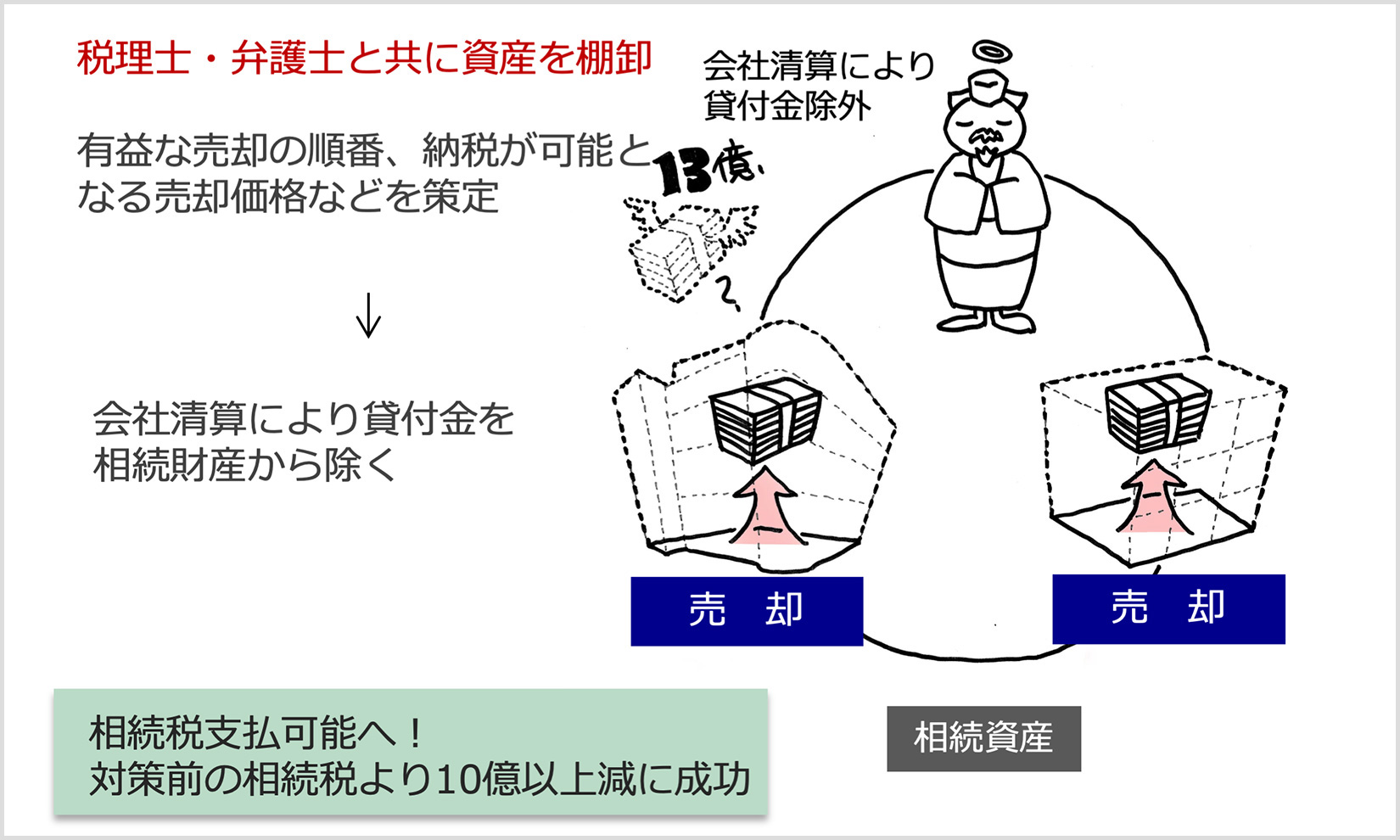

税理士・弁護士との連携で、相続税の納付プランをたてる

相続税は、相続発生後10か月以内に現金で納付すると定められている。不動産を売却して相続税に充てる場合は、売却に時間がかかる可能性もあるので、早急に税理士・弁護士と連携して相続税の納付プランをたて、売却の順番や売却想定価格などを策定した。

提案内容

経営する会社を清算し、貸付金を相続財産から除外

経営する法人への多額の貸付金については、会社を清算し相続財産から除外する相続対策をご提案。

納税プランに沿い不動産を売却

不動産の売却については、税理士・弁護士と策定した納税プランをもとに、不動産会社へ売却を依頼。

結果(詳細)

法人の精算と不動産売却で節税し相続税の支払いを実現

- 相続税納税想定額を対策前より3億円減らすことに成功

当社提携税理士・弁護士と連携し、多額の貸付金のある法人を清算。 貸付金を相続財産から除外することで、相続税納税想定額は対策前より3億円ダウン。

- 不動産の売却で相続税資金を確保

建築費に対する賃料の利回りは16%。 不動産の売却については、相続発生後9か月で収益物件5棟及び土地2,200㎡(総額約7.5億円)の売却が完了。無事に相続税を納付できた。

Before

急な相続が発生、このままでは相続税が払えない!

After

資産整理と節税で相続税支払いが完了

法人の清算をご提案されたときは驚きましたが、おかげで多額の貸付金を相続資産から除外でき、大幅に相続税を減らすことができました。また、不動産売却でもお世話になり、なんとか無事に相続税を納付できました。売却価格にも満足しています。本当にありがとうございました。